環(huán)球塑化網(wǎng) www.PVC123.com 訊:

一,、行情回顧

1,、兩地原油行情回顧

11月份,國(guó)際原油期貨市場(chǎng)最大特點(diǎn)是英國(guó)Brent原油和美國(guó)WTI原油破位下跌,,中心明顯下移,。11月份全球原油供給強(qiáng)于需求的格局得以延續(xù),供需失衡的矛盾更加尖銳,,是油價(jià)持續(xù)走低的關(guān)鍵因素。美國(guó)在線油井?dāng)?shù)量在低油價(jià)下持續(xù)走低,,但油井單產(chǎn)量卻仍然高位運(yùn)行,。美國(guó)以外的地區(qū),例如俄羅斯等非OPEC國(guó)家及沙特為首的OPEC產(chǎn)油國(guó)也維持著高產(chǎn)量以維護(hù)自己市場(chǎng)份額,。俄羅斯原油產(chǎn)量創(chuàng)下蘇聯(lián)解體后的新高,,而OPEC產(chǎn)量雖然在10月份小幅下滑,但仍然16個(gè)月超過(guò)3000萬(wàn)桶的限產(chǎn)額,。全球原油供給壓力仍存,。而供給方面,美國(guó)的就業(yè)和經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)不俗,,但全球經(jīng)濟(jì)發(fā)展仍然較為緩慢,,特別是作為原油需求大國(guó)的中國(guó)經(jīng)濟(jì)下行壓力仍存,美國(guó)良好的經(jīng)濟(jì)數(shù)據(jù)也難以提振全球原油需求,。此外,,美聯(lián)儲(chǔ)12月加息概率上升導(dǎo)致美元指數(shù)接連走強(qiáng),對(duì)油價(jià)上漲起到主要的牽制作用,。近日巴黎恐怖襲擊及土俄的地緣沖突使得油價(jià)反彈上漲,,但持續(xù)時(shí)間能有多長(zhǎng)還有待時(shí)間來(lái)檢驗(yàn)。

截至周五(11月27日),,紐約商業(yè)交易所(NYMEX)的WTI原油期貨1601主力合約收于41.77美元,,月環(huán)比下跌4.66美元,跌幅10.02%,,成交量總手772.5萬(wàn)手,,較前一月減少54.9萬(wàn)手;持倉(cāng)量56.3萬(wàn)手,較前一月增倉(cāng)5.1萬(wàn)手,。

圖表1,、WTI原油期貨CL12合約日K線圖

數(shù)據(jù)來(lái)源:博弈大師、廣州期貨

泛歐交易所(ICE)的Brent原油期貨1601主力合約本月最后一個(gè)交易日收于每桶44.71美元,,月環(huán)比下跌5.55美元,,跌幅11.04%。成交量總手508.1萬(wàn)手,,環(huán)比增加290.9萬(wàn)手;持倉(cāng)量40.6萬(wàn)手,,環(huán)比增倉(cāng)4.1萬(wàn)手,。

圖表2、Brent原油期貨BRN12合約日K線圖

數(shù)據(jù)來(lái)源:博弈大師,、廣州期貨

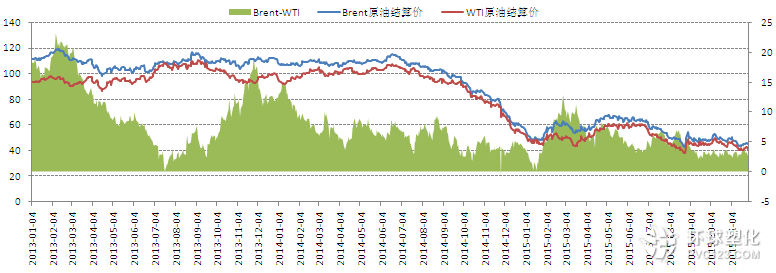

2,、兩地原油價(jià)差

11月份以來(lái),Brent與WTI原油期貨價(jià)差基本圍繞3美元/桶上下浮動(dòng),。截至11月30日,,兩地主力合約價(jià)差為2.15美元,較上月最后交易日價(jià)差縮小1美元,。從價(jià)差走勢(shì)圖來(lái)看,,通過(guò)WTI及Brent來(lái)做跨品種套利的機(jī)會(huì)較少??沙掷m(xù)關(guān)注中東地緣政治因素引起的油價(jià)突發(fā)性漲跌的機(jī)會(huì),。

圖表3、Brent與WIT價(jià)差

數(shù)據(jù)來(lái)源:Wind,、廣州期貨

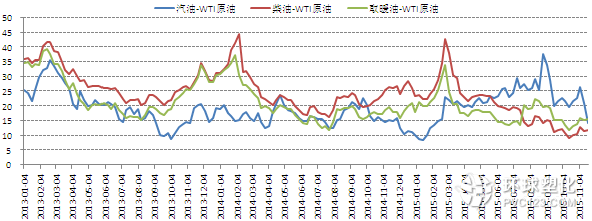

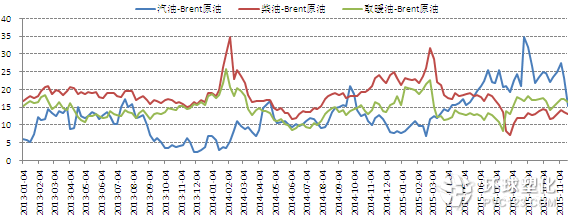

3,、兩地裂解價(jià)差

截止11月20日,北美汽油,、柴油,、取暖油裂解價(jià)差分別為14.45美元/桶、12美元/桶及15.5美元/桶,,分別較上月環(huán)比下跌7.35美元/桶,、上漲1.8美元/桶及上漲2.2美元/桶。西北歐汽油,、柴油,、取暖油裂解價(jià)差分別為15.4美元/桶、12.8美元/桶及16.4美元/桶,,分別較上月環(huán)比下跌9.1美元/桶,、上漲0.8美元/桶及上漲1.4美元/桶。

成品油裂解價(jià)差漲跌不一,。其中汽油跌幅最為明顯,,主要由于在美國(guó)夏季出行高峰結(jié)束后,汽油需求持續(xù)下降,,從而使汽油批發(fā)價(jià)持續(xù)走低,。而在美國(guó)煉產(chǎn)季節(jié)性檢修過(guò)后,取暖油用油需求增加,,以及上游原油成本的持續(xù)走低,,柴油及取暖用裂解成本小幅回升。

圖表4,、美國(guó)成品油裂解價(jià)差

數(shù)據(jù)來(lái)源:Wind,、廣州期貨

圖表5,、西北歐成品油裂解價(jià)差

數(shù)據(jù)來(lái)源:Wind、廣州期貨

二,、行業(yè)要聞

1,、俄羅斯將與沙特成立聯(lián)合工作組 促進(jìn)主要產(chǎn)油國(guó)間對(duì)話

俄羅斯能源部長(zhǎng)諾瓦克(AlexanderNovak)周四(11月26日)表示,俄羅斯與沙特將就石油和天然氣的合作成立一個(gè)特別聯(lián)合工作組,,以促進(jìn)全球主要產(chǎn)油國(guó)之間進(jìn)行能源對(duì)話,。俄羅斯不是石油輸出國(guó)組織(OPEC)的成員國(guó),但該國(guó)預(yù)算嚴(yán)重依賴石油收入,。

俄羅斯目前抵制減產(chǎn),,一定程度上是因?yàn)樵搰?guó)身陷市場(chǎng)份額爭(zhēng)奪戰(zhàn),明白減產(chǎn)意味著割讓市場(chǎng)份額,。諾瓦克在俄羅斯與沙特兩國(guó)官員在莫斯科的例會(huì)上說(shuō),,該國(guó)將繼續(xù)與沙特石油部進(jìn)行配合,。他還表示,,在OPEC和其他產(chǎn)油國(guó)之間進(jìn)行磋商非常“重要”,并稱俄羅斯準(zhǔn)備在這一過(guò)程中繼續(xù)配合,。目前全球石油產(chǎn)量中,,俄羅斯約占12%,沙特則是全球最大的石油出口國(guó),。

2,、匯豐:相比OPEC,中國(guó)才是主宰油價(jià)反彈的關(guān)鍵因素

盡管很多人認(rèn)為,,油價(jià)暴跌的主要原因是OPEC石油供應(yīng)過(guò)剩,,但匯豐表示,中國(guó)經(jīng)濟(jì)放緩,,需求下滑才是油價(jià)暴跌的關(guān)鍵因素,。

匯豐表示,如果你看石油價(jià)格的走勢(shì),,在過(guò)去15-20年,,石油價(jià)格與中國(guó)經(jīng)濟(jì)的興衰密切相關(guān)。中國(guó)經(jīng)濟(jì)放緩可能是石油和其他大宗商品價(jià)格下滑最大的影響因素,。這不僅僅是供應(yīng)端的問(wèn)題,。歷史上,在需求放緩時(shí),,作為世界上最大的石油出口國(guó),,沙特并不能主宰油價(jià)反彈。在20世紀(jì)80年代,,沙特減產(chǎn)了,,但油價(jià)并沒(méi)有提高,。 在全球石油過(guò)剩的背景下,中國(guó)成為了各大石油產(chǎn)出國(guó)的必爭(zhēng)之地,。今年4月,,中國(guó)超越美國(guó),成為了世界上最大的石油凈進(jìn)口國(guó),。然而,,中國(guó)經(jīng)濟(jì)放緩對(duì)石油生產(chǎn)國(guó)形成了較大的沖擊。中國(guó)三季度GDP六年來(lái)首破7%,,而據(jù)彭博的調(diào)查,,明年中國(guó)GDP增速僅為6.5%。

3,、全球原油庫(kù)存超60億桶 中國(guó)戰(zhàn)略石油儲(chǔ)備超2億桶

根據(jù)國(guó)際能源署(IEA)在2015年11月發(fā)布的“油市報(bào)告”,,經(jīng)濟(jì)合作暨發(fā)展組織(OECD)成員國(guó)家的石油生產(chǎn)商、交易商,、輸油管道運(yùn)營(yíng)商和煉廠,,在9月份持有的原油和油品庫(kù)存總計(jì)達(dá)到29.89億桶。

但該庫(kù)存數(shù)據(jù)并不全面,,沒(méi)有包括以下多個(gè)項(xiàng)目:如OECD國(guó)家里由政府控制的庫(kù)存,、新興市場(chǎng)的民間和政府庫(kù)存、油輪轉(zhuǎn)運(yùn)的石油,、以及躉售商和終端用戶持有的庫(kù)存,。 根據(jù)IEA數(shù)據(jù),OECD各國(guó)政府掌握著約15.81億桶的原油和精煉油品,,作為緊急儲(chǔ)備,。這樣算起來(lái),OECD國(guó)家的陸上庫(kù)存總計(jì)達(dá)到近46億桶,。 發(fā)展中國(guó)家擁有的民間和政府庫(kù)存規(guī)模一般要小一些,,但他們占據(jù)了全球一半的石油需求,因此可以輕而易舉的再增持10億桶庫(kù)存,。

三,、市場(chǎng)分析

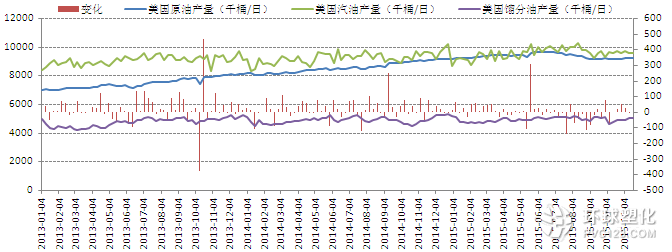

1、供需數(shù)據(jù)

截止11月20當(dāng)周,,美原油產(chǎn)量為916.5萬(wàn)桶/日,,較上月底增加0.5萬(wàn)桶/日。汽油產(chǎn)量為954.4萬(wàn)桶/日,,較上月環(huán)比增加0.7萬(wàn)桶/日,。餾分油產(chǎn)量為502.3萬(wàn)桶/日,較上月環(huán)比增加14.1萬(wàn)桶/日??傮w來(lái)看,,原油及汽油的產(chǎn)量小幅提升;而餾分油產(chǎn)量則受到需求的推動(dòng)升幅較大。

圖表6,、美原油,、汽油及餾分油產(chǎn)量(千桶/天)

數(shù)據(jù)來(lái)源:EIA,、廣州期貨

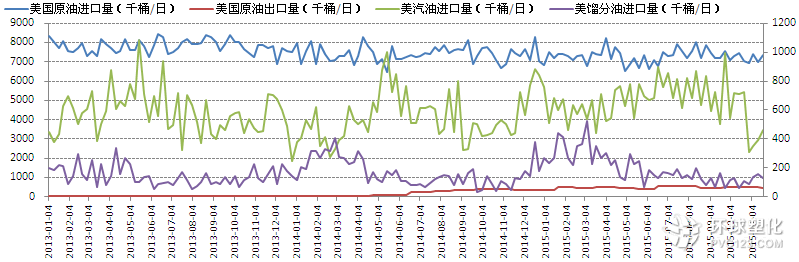

截止11月20日當(dāng)周,,美原油進(jìn)口量為733.3萬(wàn)桶/日,較上月低環(huán)比增加36.5萬(wàn)桶/日,。美原油出口量為44.5萬(wàn)桶/日,,較上月環(huán)比下降5.9萬(wàn)桶/日。美國(guó)原凈進(jìn)口量為688.8萬(wàn)桶/日,,較上月環(huán)比增加44.9萬(wàn)桶/日,。成品油進(jìn)口方面,汽油進(jìn)口量45.9萬(wàn)桶/日,,較上月環(huán)比增加15.2萬(wàn)桶/日;餾分油進(jìn)口量13萬(wàn)桶/日,,較上月環(huán)比增加4.6萬(wàn)桶/日。

圖表7,、美國(guó)原油,、汽油及餾分油進(jìn)口量(千桶/天)

數(shù)據(jù)來(lái)源:EIA,、廣州期貨

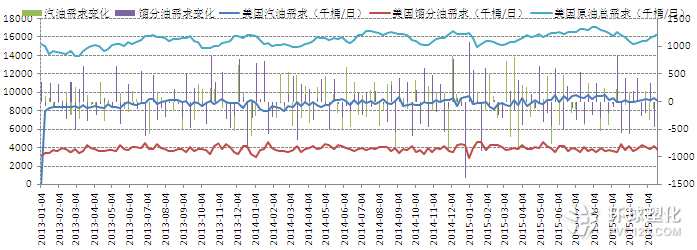

截止11月20日當(dāng)周,美原油總需求1638萬(wàn)桶/日,,較上月底增加74.3萬(wàn)桶/日,。另外,美汽油需求為892.1萬(wàn)桶/日,,較上月底減少26.3桶/日,。餾分油需求為370萬(wàn)桶/日,較上月底減少30.6萬(wàn)桶/日,。原油需求量受到煉產(chǎn)開(kāi)工率逐漸回升而有所增加,,預(yù)計(jì)在美國(guó)煉產(chǎn)開(kāi)工率進(jìn)一步提升的情況下,美國(guó)原油需求有繼續(xù)增加的可能,。

圖表8,、美國(guó)汽油及取暖油需求

數(shù)據(jù)來(lái)源:EIA、廣州期貨

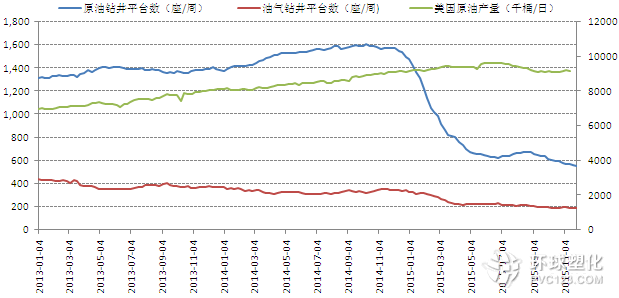

截止11月27日當(dāng)周,,美鉆井平臺(tái)數(shù)量在小幅反彈后繼續(xù)下滑,。油田服務(wù)機(jī)構(gòu)貝克休斯公布的數(shù)據(jù)顯示,過(guò)去13周,美國(guó)在線鉆井有12周減少,。油田服務(wù)機(jī)構(gòu)貝克休斯公布的數(shù)據(jù)顯示,,截止11月25日的一周,美國(guó)在線鉆探油井?dāng)?shù)量555座,,比前周減少9座,,比去年同期減少1017座。美國(guó)在線鉆探油井總數(shù)仍比2014年10月高點(diǎn)1069座低了約54%,。

圖表9,、美國(guó)原油和油氣鉆井平臺(tái)數(shù)

數(shù)據(jù)來(lái)源:Baker Hughes、廣州期貨

2,、美元匯率影響

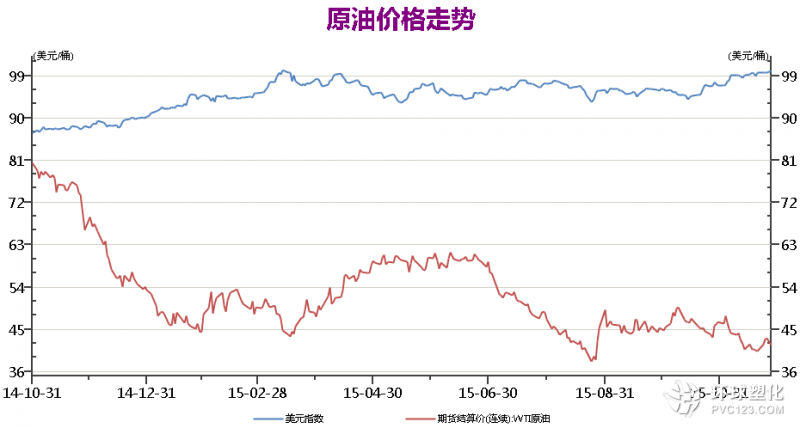

11月份因非農(nóng)數(shù)據(jù)超預(yù)期向好,,激發(fā)市場(chǎng)對(duì)美國(guó)12月加息預(yù)期再次強(qiáng)化,美元指數(shù)擴(kuò)大上行空間,,同時(shí),,耶倫等美聯(lián)儲(chǔ)高官11月份講話均暗示年內(nèi)加息。因此,,11月份市場(chǎng)環(huán)境明顯向加息傾斜,。預(yù)計(jì)12月份市場(chǎng)隨著美國(guó)經(jīng)濟(jì)數(shù)據(jù)的好轉(zhuǎn),12月上旬美國(guó)加息預(yù)期將達(dá)成高峰,,美元指數(shù)有望位于100以上運(yùn)行,,12月中旬將迎來(lái)美聯(lián)儲(chǔ)議息會(huì)議,美元指數(shù)將再次選擇方向,,預(yù)期上行概率較大,。在強(qiáng)勢(shì)美元走勢(shì)下,原油價(jià)格將會(huì)再次承壓,,使得油價(jià)在地位徘徊時(shí)間更長(zhǎng),。

圖表10、WTI主力合約結(jié)算價(jià)與美元指數(shù)走勢(shì)

數(shù)據(jù)來(lái)源:博弈大師,、廣州期貨

3,、美國(guó)原油庫(kù)存及煉廠開(kāi)工情況

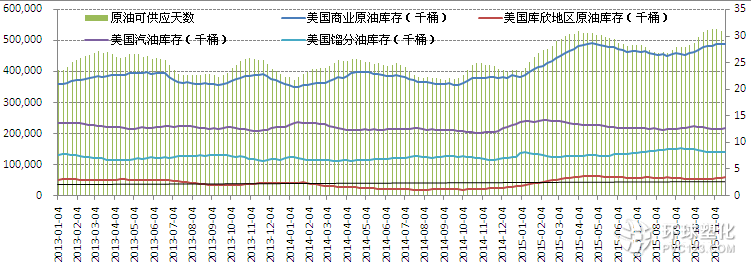

截止11月20日當(dāng)周,美國(guó)原油庫(kù)存量4.88億桶,,較上月環(huán)比增加543.7萬(wàn)桶;備受關(guān)注的美國(guó)庫(kù)欣地區(qū)原油庫(kù)存5859.8萬(wàn)桶,,較上月環(huán)比增加547.6萬(wàn)桶。美國(guó)汽油庫(kù)存總量2.16億桶,,較上月環(huán)比增加138.5萬(wàn)桶;餾分油庫(kù)存量為1.413億桶,,比前一周增加60.7萬(wàn)桶。整體看來(lái),,受到進(jìn)口量和產(chǎn)量的雙重影響下,,11月份美國(guó)原油總庫(kù)存保持繼續(xù)增長(zhǎng),,商業(yè)原油庫(kù)存已回升到15年的高位,成品油庫(kù)存也存在著連續(xù)走高的態(tài)勢(shì),。

圖表11,、美國(guó)商業(yè)原油庫(kù)存和庫(kù)欣地區(qū)原油庫(kù)存

數(shù)據(jù)來(lái)源:Wind、廣州期貨

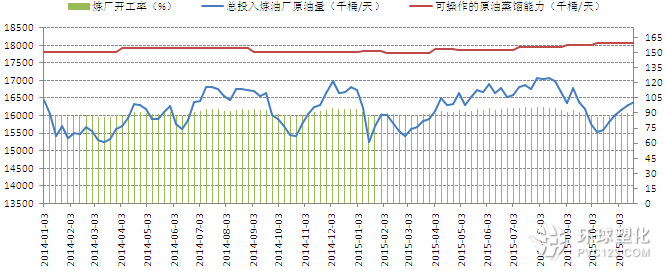

截止11月20日當(dāng)周,,煉油廠開(kāi)工率92%,,較上月底環(huán)比上漲3%。11月份美國(guó)煉廠在集中檢修后基本恢復(fù)生產(chǎn),,預(yù)計(jì)在冬季用油高峰階段,,開(kāi)工率有進(jìn)一步上升的空間。

圖表12,、美國(guó)煉廠開(kāi)工率

數(shù)據(jù)來(lái)源:EIA,、廣州期貨

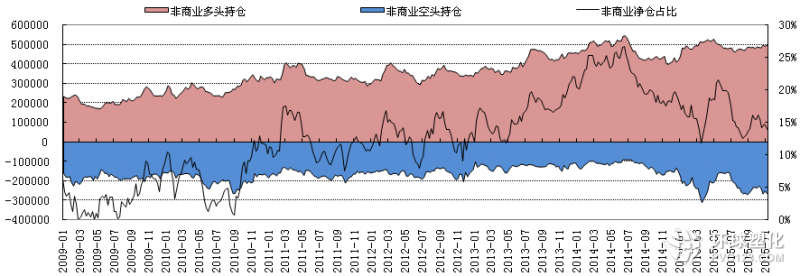

4、CFTC基金凈多持倉(cāng)及USO原油ETF持倉(cāng)

11月17日當(dāng)周原油持倉(cāng)數(shù)據(jù):美國(guó)商品期貨交易委員會(huì)(CFTC)周五(11月17日)發(fā)布的報(bào)告顯示,,投機(jī)者持有的原油凈多頭減少4921手合約,,至228555手合約,表明投資者看漲原油的意愿下降,。

圖表13,、CFTC基金凈多持倉(cāng)情況

數(shù)據(jù)來(lái)源:Wind、廣州期貨

截至2015年11月27日,,美國(guó)USO原油ETF資產(chǎn)凈值總額達(dá)到32.83億美元,,持倉(cāng)量為7.8萬(wàn)桶,較上月增加18638桶,。具體情況如下:

圖表14,、USO原油ETF持倉(cāng)

|

|

持有原油期貨合約種類 |

持倉(cāng)量 (桶) |

結(jié)算價(jià) |

總市值 |

較上月持倉(cāng)量變動(dòng) (桶) |

|

2015-10-30 |

NYMEX WTI Crude Oil CL DEC15 |

60,092 |

46.59 |

$2,799,686,280.00 |

3460 |

|

2015-11-27 |

NYMEX WTI Crude Oil CL JAN16 |

78,730 |

41.71 |

$3,283,828,300.00 |

18638 |

數(shù)據(jù)來(lái)源:USO、廣州期貨

四,、技術(shù)分析

自從10月中旬以來(lái),,國(guó)際油價(jià)最高跌幅已達(dá)26%,,技術(shù)上已進(jìn)入熊市階段,。反觀11月份,美國(guó)WTI原油主力合約CL1601連續(xù)突破前期46美元及44.22美元的短期支撐位并且一度最低下探至40.41美元,。11月初至月中整體位于MA5下方運(yùn)行,,直至月底期價(jià)偏離值(Bias)達(dá)到今年8月份以來(lái)的新低,說(shuō)明期價(jià)處于階段性超跌走勢(shì),,隨后油價(jià)在中東地緣政治推動(dòng)下走出一波反彈走勢(shì),。可惜好景不長(zhǎng),,臨近月底期價(jià)獲利回吐,,但期價(jià)仍在40美元一線起到較強(qiáng)支撐。預(yù)計(jì)12月期價(jià)維持寬幅震蕩走勢(shì)為大概率事件。

圖表15,、WTI技術(shù)圖表

數(shù)據(jù)來(lái)源:廣州期貨

五,、行情展望

IEA報(bào)告指出,全球經(jīng)濟(jì)增速放緩,,特別是以中國(guó)為代表的新興經(jīng)濟(jì)體增速的放緩,,使得明年全球石油需求增幅將小于供給的增幅。美國(guó)原油產(chǎn)量雖然小幅下降但仍位于高位運(yùn)行;俄羅斯產(chǎn)量創(chuàng)下蘇聯(lián)解體后的新高;OPEC 10原油產(chǎn)量雖然小幅下降,,但主要是因?yàn)橐晾四喜渴艿斤L(fēng)暴天氣影響,,碼頭無(wú)法正常裝貨,并不是因?yàn)镺PEC有減產(chǎn)的計(jì)劃,。雖然近日有消息稱“沙特將與俄羅斯建立特別聯(lián)合工作小組,,促進(jìn)產(chǎn)油國(guó)之間的對(duì)話”,但最近OPEC月報(bào)顯示全球?qū)PEC需求量有所增加,,在這情況下以沙特為首的OPEC很難做出減產(chǎn)的舉動(dòng),。供給端壓力仍存。反觀需求端,,今年受暖冬的影響,,冬季取暖用油需求將弱于往年,同時(shí)中國(guó)10月份原油進(jìn)口量環(huán)比下降5.6%,,表明全球兩個(gè)最大的原油消費(fèi)大國(guó)需求增速仍然緩慢,。總的來(lái)說(shuō),,全球供過(guò)于求的矛盾仍然突出,。即將進(jìn)入12月份,將是一個(gè)動(dòng)蕩的月份:非農(nóng)數(shù)據(jù),、人民幣加入SDR(特別提款權(quán)),、美聯(lián)儲(chǔ)加息等事件將大大增加油市波動(dòng)率。展望后市,,12月份國(guó)際油價(jià)維持弱勢(shì)盤(pán)整的可能性較大,,并建議投資者關(guān)注12月初OPEC半年產(chǎn)量會(huì)議及伊朗出口解禁的最新進(jìn)展情況。

廣州期貨研究所

原油研究員 李友翔

聯(lián)系方式:020-23382622